Главная развилка простая. С 1 апреля 2026 года меняется не общий порядок переводов между людьми, а правила заполнения реквизитов для платежей в бюджетную систему и на казначейские счета. Новый порядок вводит приказ Минфина № 58н. ФНС отдельно разъяснила, что для ЕНП и ряда других бюджетных платежей с этой даты нужно заполнять отдельные поля по-новому.

Для обычного перевода другому человеку по номеру телефона, карты или счёта универсального «нового запрета с 1 апреля» нет. Вокруг темы много путаницы, потому что в один сюжет сводят разные нормы. Для физлиц важнее не сама дата, а уже действующие антифрод-проверки, требования банка по 115-ФЗ и лимиты конкретного сервиса перевода. С 25 июля 2024 года банки обязаны приостанавливать перевод на два дня, если получатель есть в базе Банка России о мошеннических операциях. С 1 января 2026 года Банк России расширил перечень признаков подозрительных переводов с 6 до 12.

Что меняется с 1 апреля 2026 года на практике

Если переводите деньги в бюджет, штраф, налог, пошлину или иной платёж на казначейский счёт, проверять реквизиты нужно строже. ФНС указала, что с 1 апреля 2026 года по ЕНП в поле КПП нужно ставить «0», а в поле ОКТМО тоже ставится «0». Для ИП, нотариусов, адвокатов и глав КФХ в реквизите «Плательщик» нужно указывать ФИО с обозначением статуса в скобках, например «Иванов Иван Иванович (ИП)».

Если переводите деньги обычному человеку, новый порядок по бюджетным реквизитам обычно не применяется. Поэтому заголовок «правила перевода денег с 1 апреля 2026 года» корректно раскрывать так: для повседневных переводов между физлицами базовые правила не переписали, но ошибки в реквизитах, подозрительный маршрут денег и антифрод-проверки банка по-прежнему могут сорвать операцию. С 1 апреля внимательнее проверяйте не «все переводы подряд», а прежде всего бюджетные платежи и работу с реквизитами, которые проходят через казначейские счета.

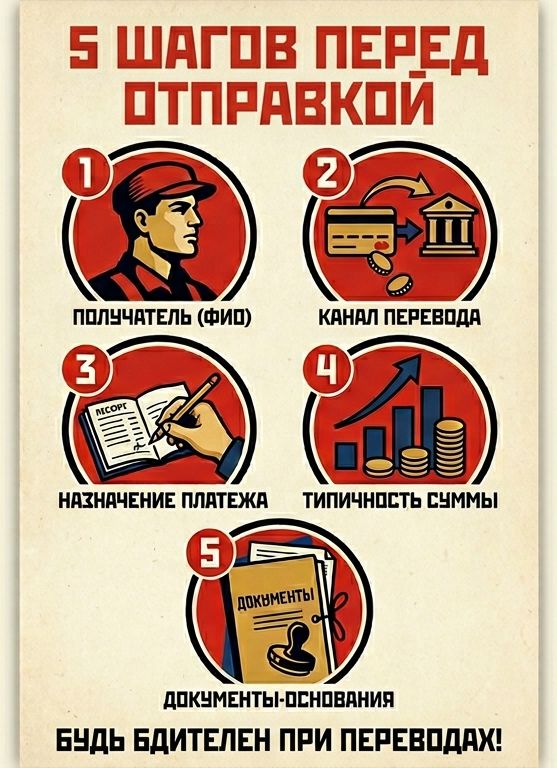

Что проверить перед отправкой денег

1. Кому именно уходят деньги

Проверьте фамилию, имя и отчество получателя, если банк показывает данные до подтверждения. Для перевода по номеру телефона сверяйте имя получателя в приложении, а не только номер из переписки. Если деньги уходят в бюджет, проверьте тип получателя и характер счёта. Ошибка в одном поле может не просто задержать платёж, а отправить деньги не туда.

2. По какому каналу идёт перевод

Перевод себе между своими счетами и перевод другому человеку живут по разным правилам. Между своими счетами в разных банках онлайн можно переводить без комиссии до 30 млн рублей в месяц, но правило не распространяется на операции в отделении и на переводы по номеру карты. Через СБП лимит одной операции остаётся 1 млн рублей.

3. Какое назначение платежа вы указываете

Не пишите в комментарии лишнее и двусмысленное. Формулировки вроде «за крипту», «обнал», «перегон» или набор случайных сокращений повышают риск лишних вопросов. Для частного перевода хватает нейтрального и правдивого описания, если поле вообще нужно заполнять. Для бюджетного платежа назначение должно совпадать с типом обязательства и реквизитами.

4. Не выбивается ли сумма из обычного поведения

Банк смотрит не только на сумму, но и на контекст. Крупный перевод новому получателю, особенно после смены устройства, номера телефона, входа из необычного места или серии быстрых операций, выглядит рискованнее. Банк России прямо пишет, что банки проверяют все переводы на признаки мошенничества и приостанавливают подозрительные операции.

5. Сможете ли вы быстро объяснить смысл перевода

Для бытового перевода документы чаще не нужны. Но если сумма заметная, переводов много, деньги только что пришли от третьих лиц или характер операций нетипичен, банк может попросить пояснения и подтверждающие бумаги. Проще подготовить их заранее. Для продажи дивана с «Авито» подойдёт скриншот объявления, переписка с покупателем и чек или расписка о получении денег. Для возврата долга подойдёт переписка, где стороны обсуждают сумму и срок возврата. Для перевода между родственниками иногда хватает понятного комментария к платежу и объяснения источника денег.

Когда банк может запросить подтверждение

Первый сценарий связан с антифродом. Если операция похожа на мошенническую, банк может попросить подтвердить, что вы переводите деньги добровольно. С 25 июля 2024 года при попадании получателя в базу Банка России о мошеннических операциях банк обязан приостановить перевод на два дня. Если банк не сделал такую паузу, а деньги ушли мошенникам, у клиента появляется право требовать возврат в течение 30 календарных дней.

Второй сценарий связан с 115-ФЗ. Банк не понимает происхождение денег, не видит внятного смысла операций или хочет обновить сведения о клиенте. Тогда банк вправе запросить документы и пояснения, а клиент должен дать банку сведения по закону. Для физлица набор бумаг зависит от ситуации. Обычно помогают договор, расписка, чек, подтверждение продажи вещи, справка о доходе, переписка по возврату долга или иной документ, который прямо объясняет перевод.

В каких случаях перевод могут приостановить

| Ситуация | Что происходит | Что делать отправителю |

|---|---|---|

| Получатель есть в базе Банка России о мошеннических операциях | Банк обязан приостановить перевод на 2 дня | Не подтверждать перевод автоматически, связаться с получателем вне чата и перепроверить цель платежа |

| Операция совпала с признаками мошенничества | Банк может запросить подтверждение добровольности или отказать в операции через карту, СБП, электронные деньги | Проверить устройство, номер получателя, историю переписки и не продолжать перевод под давлением |

| Банк не понимает происхождение денег или смысл операций | Может запросить документы и ограничить операции до проверки | Подготовить документы и дать короткое понятное объяснение, откуда деньги и за что перевод |

| Ошибка в бюджетных реквизитах | Платёж зависнет, уйдёт не туда или потребует уточнения | Проверить тип платежа, ЕНП, КПП, ОКТМО, статус плательщика и назначение |

Отдельный блок касается валютных и трансграничных операций. Здесь правила пересматривают чаще, чем по обычным рублёвым переводам внутри страны. Из-за такой подвижности лучше не фиксироваться на одной цифре из старых памяток или публикаций. Перед переводом или вывозом наличных нужно смотреть актуальные ограничения на дату операции на сайтах Банка России, ФТС и банка-отправителя. Для статьи про бытовые переводы важнее другой вывод: валютный платёж требует отдельной проверки, даже если реквизиты уже заполнены правильно.

Какие ошибки отправители допускают чаще всего

Первая ошибка: люди путают перевод себе и перевод другому человеку. Лимит до 30 млн рублей без комиссии относится к переводам между своими счетами онлайн, а не к любому переводу знакомому.

Вторая ошибка: доверяют переписке больше, чем банковскому приложению. Мошенники подменяют номер, меняют реквизиты в последний момент и давят срочностью. Если имя получателя в приложении не совпало с ожидаемым, перевод лучше остановить.

Третья ошибка: дробят платёж на серию мелких переводов в надежде «не привлекать внимание». Для банка такая схема может выглядеть хуже одного понятного перевода с объяснимым основанием.

Четвёртая ошибка: пишут в назначении платежа случайные формулировки или шутки. Для живого общения шутка может пройти незаметно, а для банковской проверки превратится в лишний вопрос.

Пятая ошибка: не хранят подтверждения. Для возврата долга, совместной покупки, аренды, продажи вещи или семейного займа лучше оставить хотя бы минимальный след, который объяснит смысл операции.

Практическое правило одно. Перед переводом сверяйте не только цифры, но и сюжет операции: кому отправляете, зачем отправляете, по какому каналу идёт платёж и сможете ли вы за минуту объяснить происхождение денег и смысл перевода.

Короткая инструкция перед нажатием кнопки «Отправить»

Сначала проверьте получателя в приложении банка. Затем посмотрите, не бюджетный ли это платёж, где с 1 апреля 2026 года обновились реквизиты. После этого оцените сумму и контекст: новый получатель, спешка, давление, просьба перевести несколькими частями, перевод поздно ночью или после звонка «из банка» требуют паузы. Если сумма для вас заметная, заранее сохраните договор, чек, расписку, скриншот объявления или переписку, которая объясняет перевод. Если банк запросил документы, отвечайте по существу: откуда деньги, кому перевод, на каком основании, чем можете подтвердить.

FAQ

Правда ли, что с 1 апреля 2026 года меняются все переводы между физлицами?

Нет. Официальные разъяснения касаются прежде всего порядка заполнения реквизитов для платежей в бюджетную систему и на казначейские счета. Обычные переводы между людьми живут по прежним базовым правилам, но подпадают под антифрод и проверки банка.

Когда банк остановит перевод на два дня?

Когда сведения о получателе есть в базе Банка России о случаях и попытках мошеннических операций. Такое правило действует с 25 июля 2024 года.

Может ли банк запросить документы у обычного человека, а не у бизнеса?

Да. Банк вправе запросить пояснения и бумаги, если операция требует дополнительной проверки. Для бытовой сделки часто помогают самые простые подтверждения: переписка, расписка, чек, скриншот объявления о продаже вещи.

Какой лимит действует на бесплатные переводы между своими счетами?

До 30 млн рублей в месяц онлайн между своими счетами в разных банках. По СБП за одну операцию можно отправить до 1 млн рублей, при необходимости – несколькими операциями.

Если нужен бытовой перевод человеку, паниковать из-за даты 1 апреля 2026 года не нужно. Нужно проверить имя получателя, канал перевода, сумму, комментарий к платежу и собственные подтверждения смысла перевода. Если платите налог, штраф, пошлину или другой платёж в бюджет, с 1 апреля реквизиты нужно сверять особенно внимательно: там как раз появились реальные изменения. Материал носит информационный характер и не заменяет консультацию банка или юриста. При переводах соблюдайте законодательство РФ и не используйте платёжные инструменты для обхода ограничений или сомнительных схем.