От 314 до 968 млрд рублей. Как российский рынок кибербезопасности станет монополией за 6 лет

Рынок кибербезопасности вырос на 26,3%, обогнав даже IT-сектор.

Российский рынок кибербезопасности по итогам 2024 года достиг 314 млрд руб., следует из прогноза Центра стратегических разработок (ЦСР) о развитии отрасли до 2030 года. Темпы роста составили 26,3%, что значительно выше мирового рынка ИБ и опережает динамику всего IT-сектора в России.

Структура рынка почти не изменилась: доля услуг выросла до 26,9%, а средств защиты информации осталась на уровне 73,1%. При этом фактические показатели оказались умереннее прошлогодних оценок: если ранее ожидалось, что рынок в 2026 году достигнет 458 млрд руб., теперь прогноз уточнен до 448 млрд руб. Одновременно пересмотрен объем 2025 года — его оценивают выше прежнего прогноза, на уровне 374 млрд руб.

Сегмент отечественных решений доминирует. На долю российских вендоров в 2024 году пришлось 93% поставок СЗИ, тогда как иностранные продукты сократили присутствие до 7% против 11% годом ранее.

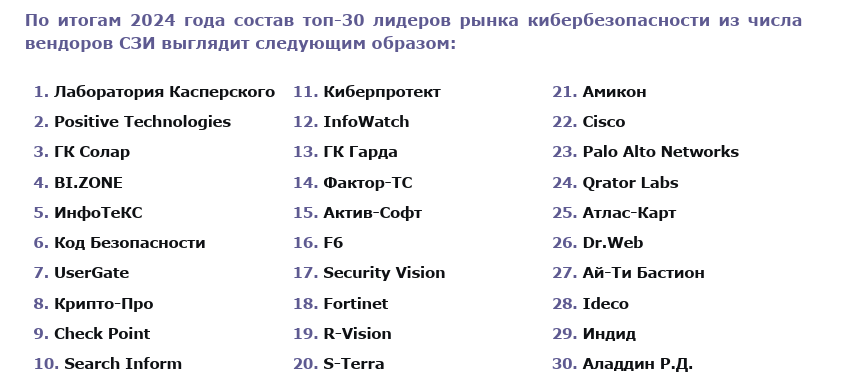

Из десятки лидеров полностью ушли зарубежные производители, кроме израильской Check Point, сохранившей официальное присутствие. Первая пятерка рейтинга остается неизменной: «Лаборатория Касперского», Positive Technologies, ИнфоТеКС, «Код Безопасности» и UserGate. В целом топ-10 компаний контролируют около 60% рынка.

Примерно 3,8% рынка занимают новые игроки и стартапы, в основном в сегментах сетевой защиты, облачной безопасности и сервисных моделей. ЦСР отмечает, что спрос смещается в сторону решений для сетей, конечных точек и облачных платформ, а суммарная доля CNAPP, CSPM, CWPP и других специализированных сервисов впервые превысила 1% от рынка ИБ.

Авторы исследования фиксируют усиление влияния государственной политики в сфере технологического суверенитета. Продление налоговых льгот для отечественного ПО, обновленные критерии включения в реестр Минцифры и меры по защите данных стали ключевыми факторами роста. На фоне усиления кибератак в 2024–2025 годах компании активнее инвестируют в мониторинг, реагирование и страхование киберрисков.

Одновременно растет влияние сервисных моделей. Доля MSSP и MDR увеличилась на 11,2%, а интерес к баг-баунти и «кибериспытаниям» в рамках оценки защищенности достиг 3% внутри сегмента. Это связывают с кадровым дефицитом и усложнением атак.

В числе ограничений — высокая ключевая ставка, снижение инвестиционной активности, рост страховых взносов для IT-компаний, а также усложнение регуляторных процедур. Новые требования к включению в реестр отечественного ПО повышают порог входа для разработчиков, а инициатива о создании специального реестра исследователей безопасности вызывает обеспокоенность отрасли. Внешние ограничения и санкции продолжают сужать возможности экспорта, ориентируя производителей на внутренний рынок.

Согласно прогнозу ЦСР, общий объем отрасли к 2030 году может достигнуть 968 млрд руб. При сохранении курса на технологический суверенитет доля продаж иностранных решений снизится до 4%. Рост, по ожиданиям авторов, будет обеспечен внутренним спросом, развитием сервисных предложений и усилением роли технологий искусственного интеллекта как источника новых угроз и инструментов защиты.