Провел два семинара по новому закону, регламентирующему коллекторскую деятельность – от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», о котором уже писал (о законе - здесь).

Готовясь ко второму мероприятию долго смеялся. Как раз накануне, 13 октября, на CyberCrimeCon/2016 был представлен отчет Group-IB, в котором была обнародована страшная цифра: общий объем хищений в российских банках в 2015 году от целевых кибератак составил 5,37 млрд рублей и вырос по отношению к прошлому периоду на 44%. Ужас-ужас. В то же время в параллельном мире без кибератак 5 миллионов россиян бросили исполнять свои обязанности по кредитам и займам всех видов (потребительские, ипотека, авто и прочие), и заемщики, которые не платят уже более 90 дней по своим обязательствам, просрочили 780 млрд рублей из 1,3 трлн рублей общей задолженности россиян по кредитам. Что такое «не платят 90 дней и более»? Эти деньги перешли в категорию «неработающая ссуда» (NPL, Non-performing loan), то есть это те задолженности, по которым банк вряд ли увидит свои деньги. Сравните: 5,37 и 780. Это два порядка и еще полтора раза. И почувствуйте разницу.

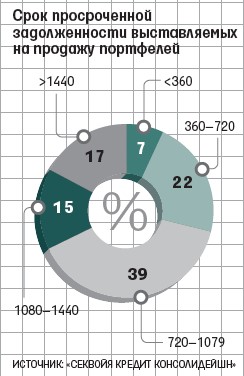

Ситуация только усугубляется. На картинке – данные одного из крупнейших коллекторских агентств «Секвой кредит консолидейшн» о структуре продаваемых банками долгов, опубликованные в прошлом году в «Ведомостях», перспектива возврата большинства которых безнадежна. Общий объем продаваемого портфеля такой «безнадеги» на начало 2016 года – примерно 440 млрд рублей. Дисконт при продаже – 99-99,5% номинала. Выводы делайте сами.

Есть и еще один неприятный сюрприз для всех нас. В тот же день, когда был подписан закон № 230-ФЗ, был принят и еще один закон, № 360-ФЗ, внесший изменения, в том числе, в «Основы законодательства Российской Федерации о нотариате». Теперь вместо бланкетной нормы статьи 90 « Перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей, устанавливается Правительством Российской Федерации, если иное не предусмотрено настоящими Основами для совершения исполнительных надписей по отдельным видам обязательств», появился конкретный перечень, в который попали нотариально удостоверенные сделки, устанавливающие денежные обязательства или обязательства по передаче имущества и (внимание!) кредитные договоры при наличии в них или дополнительных соглашениях к ним условия о возможности взыскания задолженности по

исполнительной надписи нотариуса.

Перевожу. Если в кредитном договоре такое условие есть (а нормальные банки срочно начнут их теперь включать и склонять к заключениям доп. соглашений), а обязательства должником не исполняются, банку достаточно пойти к нотариусу, получить исполнительную надпись и с ней двигать к судебным приставам. Никакого судебного решения не нужно. Приставы обязаны начать исполнительное производство, то есть найти где-то в другом банке и списать в пользу кредитора долги заемщика или арестовать его имущество для обеспечения возврата долга.

Почему это плохо для всех нас? Я уже не раз писал и выступал на тему плохих кредитов, полученных по копии паспорта в результате сговора банковских агентов со злоумышленниками (например, здесь). Теперь ситуация становится более безнадежной.

Не надо судов. Человек, отдавший паспорт на ксерокопирование или сканирование при посещении бизнес-центра или заселении в гостиницу, узнает, что с него списали неизвестный ему долг с процентами и штрафами. По-видимому, первым делом он обращается в свой банк, в котором произошло списание, и узнает, что это сделано судебными приставами по исполнительному листу. Далее он обращается к судебным приставам, которые ему сообщают о задолженности по кредиту в неизвестном ему банке, подтвержденной исполнительной надписью нотариуса, в соответствии с которой списание денег происходит в бесспорном порядке. А затем – квест, в результате которого надо добиться признания договора кредитования поддельным и каким-то способом вернуть деньги, уже переведенные их получателем – банком-псевдокредитором на какой-то другой счет.

Еще раз вынужден написать: без принятия закона, содержащего закрытый перечень случаев допустимого копирования основного документа, удостоверяющего личность, и введения очень жестких санкций не только за его нарушение, но и за попытку нарушения (например, истребование паспорта для копирования без достаточных оснований, попытку получить в залог, как у нас часто любят делать на конференциях при выдаче прибора для приема синхроперевода и т.п.) проблему не решить. Она только разрастается.

Про сам новый закон и порождаемые им проблемы – в следующем посте. Большие тексты сегодня не в почете.

Новый закон о коллекторах. Часть 1, введение в проблемы

Новый закон о коллекторах. Часть 1, введение в проблемы