У «МойОфис» проблема уже не в одном плохом квартале и не в «длинном цикле сделки». По итогам 2025 года компания пришла к состоянию, где официальная выручка упала примерно до 1,02 млрд рублей, а чистый убыток вырос до 4,02 млрд. Для бизнеса, который еще недавно считался одним из главных бенефициаров импортозамещения, картина тяжелая.

Главный вывод после просмотра доступной отчетности, официальных заявлений и материалов рынка такой. Провал «МойОфис» объясняется не кризисом отрасли как таковой, а сочетанием управленческого сбоя, переоценки спроса, дорогой структуры расходов, затянувшейся продуктовой трансформации и слишком сильной зависимости от редких крупных сделок. Рынок в 2025 году уже не рос взрывом 2022-2024 годов, но и не рухнул. Значит, корень проблемы лежит внутри самой компании.

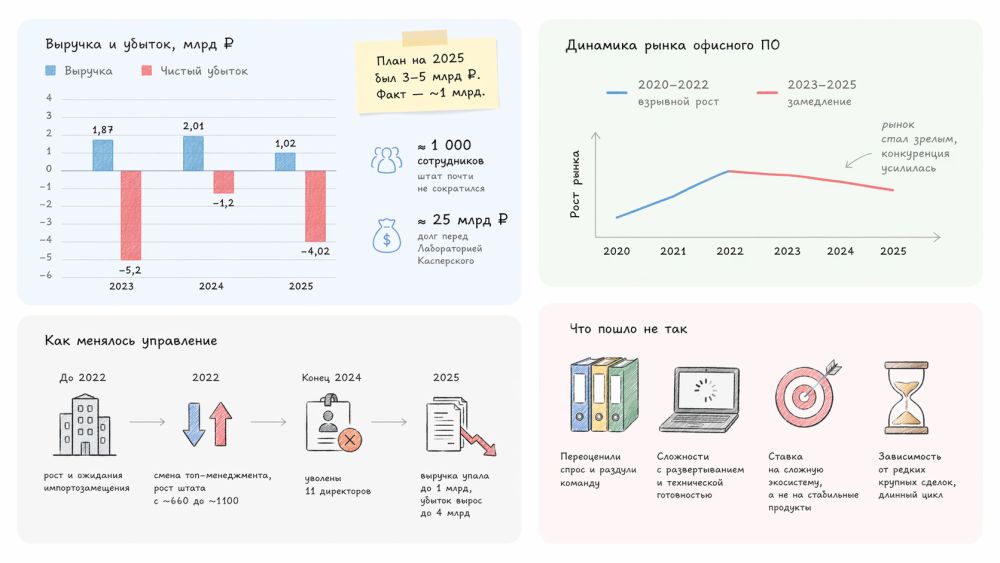

Финансовые результаты «МойОфис» за 2023-2025 годы: что видно сразу

| Год | Выручка | Чистый результат | Что бросается в глаза |

|---|---|---|---|

| 2023 | 1,87 млрд руб. | убыток 5,2 млрд руб. | первый большой срыв после волны импортозамещения |

| 2024 | 2,01 млрд руб. | убыток 1,2 млрд руб. | временная стабилизация, новая стратегия, обещания роста |

| 2025 | 1,02 млрд руб. | убыток 4,02 млрд руб. | повторный срыв, реструктуризация и сокращения |

За 2024 год официальная бухгалтерская отчетность ФНС показывает выручку 2,01 млрд рублей и чистый убыток 1,2 млрд рублей, при этом в компании говорили примерно о 1100 сотрудниках, из которых около 800 были разработчиками. На тот момент руководство рассказывало о новой стратегии, партнерской сети и планах получить в 2025 году от 3 до 5 млрд рублей выручки. Эти цифры можно посмотреть в отчетности и в апрельском сообщении самой компании о новой стратегии.

Реальность оказалась другой. По опубликованным в апреле 2026 года данным и обзорам отчетности, в 2025 году выручка сократилась почти вдвое, до 1,02 млрд рублей, а чистый убыток вырос до 4,02 млрд. Особенно неприятная деталь в том, что доходы по основному продуктовому направлению, офисному ПО, просели еще сильнее, до 732,7 млн рублей против 1,67 млрд годом ранее. Параллельно долг перед «Лабораторией Касперского» вырос примерно до 24,96 млрд рублей.

Почему объяснение про «длинный цикл сделки» звучит слабо

Компания объясняет убытки спецификой деятельности, длинным согласованием сделок, тестированием продуктов до подписания лицензий и сезонностью. Такой фактор существует почти у любого крупного корпоративного вендора. Проблема в другом. Если бы дело было только в переносе контрактов между кварталами, рынок показал бы схожую картину у большинства игроков. Но доступные данные по соседним сегментам и прямым конкурентам такую версию не подтверждают.

По обзору TAdviser рынок офисного ПО в 2025 году действительно замедлился после рекордного 2024-го, но сохранил стабильность. Драйвером спроса оставался крупный бизнес. При этом Р7 в 2025 году, по данным TAdviser, нарастила выручку до 3,3 млрд рублей, «Группа Астра» увеличила выручку более чем до 20 млрд рублей, «Ред Софт» выросла до 4,17 млрд рублей. Даже Postgres Pro, который в 2025 году сам просел, все равно остался на уровне 6,66 млрд рублей. То есть рынок стал жестче, но не мертвее. «МойОфис» провалился глубже рынка.

Смена менеджмента в «МойОфис»: где бизнес начал ломаться

В истории «МойОфис» видно две управленческие развилки.

Первая случилась после усиления контроля «Лаборатории Касперского». В 2022 году в компании сменилось руководство. По итогам 2023 года выручка упала до 1,87 млрд рублей, а штат, по данным TAdviser и публикаций о конфликте акционеров, вырос примерно с 660 до 1100 человек. На этом фоне в конце 2024 года из компании ушли или были уволены 11 топ-менеджеров, включая генерального директора и руководителей ключевых функций.

Вторая развилка пришлась уже на новую команду, которая в 2024 году сумела на короткой дистанции выправить отчетность, но не переломила бизнес-модель. Весной 2025 года компания признала, что в 2024 году у продуктов были сложности с развертыванием, а уровень технической готовности требовал доработки. По сути, менеджмент сам сказал неприятную вещь: продуктовая и внедренческая часть оказались слабее, чем требовал рынок крупного enterprise.

Отсюда простая мысль. У «МойОфис» был не просто управленческий конфликт, а потеря последовательности. Сначала компания резко нарастила команду под ожидания сверхспроса. Потом потеряла темп продаж. Потом меняла стратегию и управленцев, но не успевала быстро превратить большую и дорогую организацию в устойчивый продаваемый продуктовый бизнес.

Переоценка спроса после импортозамещения

В 2022 году многие российские ИТ-компании жили в логике экстренного спроса. Клиенты в госсекторе и в крупных корпорациях быстро искали замену западным продуктам, бюджеты двигались быстрее обычного, а рынок казался бесконечным. На таком фоне легко поверить, что рост будет продолжаться годами и что надо прямо сейчас увеличивать штат, линейку продуктов и расходы на разработку.

Но к 2025 году рынок перешел в другую фазу. Первая волна панического импортозамещения закончилась. Заказчики стали спокойнее, рациональнее и придирчивее. Важной стала уже не галочка «отечественное ПО», а вопрос, насколько продукт реально выдерживает внедрение, интеграцию, миграцию сложных документов, совместную работу, сопровождение и долгую эксплуатацию. На таком рынке выигрывают не те, кто первым получил всплеск спроса, а те, кто переживает стадию глубокой интеграции без потери качества.

У «МойОфис» тут совпали сразу два удара. Первый - импортозамещенческий ажиотаж схлопнулся. Второй - компания подошла к зрелой фазе рынка с неустойчивой внутренней конструкцией.

Продуктовая проблема «МойОфис»: экосистема на словах, сложность в поставке на деле

Весной 2025 года «МойОфис» представил новую стратегию: уже не просто офисный пакет, а широкую линейку взаимосвязанных корпоративных приложений по модели productivity suite. Логика понятная. Рынок любит экосистему, единое лицензирование, совместные сценарии, чат, почту, документы, видеосвязь, хранилище и ИИ-функции в одном контуре.

Проблема в том, что стратегия такого типа требует очень дорогой дисциплины исполнения. Нужна сильная продуктовая архитектура, быстрые релизы, стабильное внедрение, обучение партнеров, понятная поддержка, низкая стоимость интеграции для заказчика. Если хотя бы часть этого буксует, «экосистема» становится не преимуществом, а источником сложности и расходов.

Судя по собственным заявлениям компании о том, что продукты сталкивались со сложностями в развертывании и требовали доработки по уровню технической готовности, «МойОфис» пытался перепрыгнуть в следующую лигу, не закрепившись в текущей. Для компании с тысячей сотрудников такая ошибка очень дорогая.

ФОТ, НМА и спорный тезис про «реальный убыток 7 млрд»

Теперь к самой интересной части. Вокруг отчетности 2025 года сразу появился вопрос, почему при штате около тысячи человек расходы на оплату труда в отчетных материалах резко упали примерно с 4,5 млрд рублей до 1,05 млрд. На первый взгляд цифра выглядит почти неправдоподобно.

Подозрение, что часть затрат ушла в нематериальные активы, не взято с потолка. В прошлых пояснениях к отчетности компания уже раскрывала практику капитализации расходов, связанных с созданием нематериальных активов, включая затраты на сотрудников, занятых разработкой. Кроме того, по официальной отчетности за 2024 год величина НМА на балансе выросла до 7,48 млрд рублей против 4,21 млрд годом ранее. Иначе говоря, сама модель учета, при которой разработка не всегда сразу бьет в расходы периода, для «МойОфис» не новость.

Но из этого нельзя автоматически делать железный вывод, что бухгалтерский убыток 2025 года надо механически увеличивать еще на 3 млрд и получать «настоящие» 7 млрд. Такой переход слишком прямолинейный. Капитализация затрат на разработку сама по себе не является мошенничеством и не всегда означает «спрятанный убыток». Если компания создает программный продукт, который отвечает критериям признания НМА, часть затрат действительно может уходить в актив, а потом амортизироваться позже.

Где проходит честная граница? Очень просто. Бухгалтерский убыток в 4,02 млрд рублей подтвержден опубликованными данными. Гипотеза о том, что экономическая прожигаемость бизнеса была существенно хуже, выглядит правдоподобно, но для жесткого вывода нужен полный комплект пояснений к отчетности за 2025 год с расшифровкой движения НМА, капитализируемых расходов и структуры затрат по разработке. Без него корректнее говорить так: бухгалтерский убыток 4 млрд выглядит как нижняя граница проблемы, а не как предел боли.

Если у компании около тысячи сотрудников, падающая выручка и одновременно резкое снижение расходов на персонал, смотреть надо не только на отчет о финансовых результатах, но и на движение НМА, денежный поток и пояснения к капитализируемым затратам. Именно там обычно прячется ответ на вопрос, насколько бизнес реально «сжигает» деньги.

Долг перед «Лабораторией Касперского» и почему это плохой сигнал

Задолженность перед основным акционером выросла примерно до 24,96 млрд рублей. Для внешнего наблюдателя это означает две вещи.

- Во-первых, «МойОфис» много лет живет не на собственной операционной силе, а на финансовой подпитке акционера.

- Во-вторых, инвестор уже начинает перестраивать отношение к активу. У самой «Лаборатории Касперского» в 2025 году появился бухгалтерский убыток около 14 млрд рублей, и по данным SecPost компания прямо связывала это с резервом на случай невозврата накопленных инвестиционных займов в офисное ПО.

Это очень сильный маркер. Если мажоритарный инвестор начинает резервировать риск невозврата вложений, история давно вышла за пределы обычного «просели продажи, в следующем году наверстаем».

Почему «МойОфис» проиграл Р7 и другим

Главная причина не в том, что Р7 или другие игроки оказались «магически сильнее». Причина прозаичнее. В зрелой фазе рынка выигрывает тот, кто лучше превращает разработку в продаваемое и внедряемое решение.

Р7 как прямой офисный конкурент к 2024-2025 годам выглядел проще и понятнее с точки зрения коммерческой траектории. У «Астры», «Ред Софт» и других крупных игроков сработала экосистемная ставка, но там экосистема опиралась на более устойчивый спрос и лучше укладывалась в инфраструктурные контуры заказчика. «МойОфис» же пытался одновременно быть офисным пакетом, коммуникационной платформой, облачной средой, инструментом совместной работы и будущим центром экосистемы, не имея достаточного запаса по продуктовой стабильности и коммерческой инерции.

Именно поэтому формула «рынок замедлился» ничего не объясняет. На замедляющемся рынке «МойОфис» должен был просесть умеренно. Вместо этого бизнес сложился вдвое по выручке.

Что происходит с компанией сейчас

В марте 2026 года появились сообщения о массовых сокращениях и реструктуризации. На таком фоне логика действий понятна: сокращать косты, пересобирать продуктовый портфель, пытаться найти более узкий и понятный сценарий монетизации, а не тащить весь амбициозный ландшафт сразу.

Вопрос только в том, не слишком ли поздно началась коррекция. Когда выручка около 1 млрд рублей, долг перед акционером приближается к 25 млрд, а рынок уже научился выбирать между несколькими российскими поставщиками, времени на длинные эксперименты почти не остается.

Главные причины провала «МойОфис» в 2025 году

- переоценили размер и длительность импортзамещённого спроса;

- раздули команду раньше, чем закрепили устойчивую коммерческую модель;

- не справились с переходом от продажи «замены Office» к продаже полноценной экосистемы;

- сами признали проблемы с развертыванием и технической готовностью продуктов;

- сильно зависели от крупных долгих сделок вместо стабильной повторяемой выручки;

- пережили разрушительную турбулентность в управлении;

- дошли до стадии, когда даже основной акционер начал резервировать риск невозврата вложений.

Что в этой истории не надо упрощать

Есть соблазн свести все к одной причине: «Лаборатория Касперского» испортила актив, либо наоборот, «прежняя команда оставила мину». Но такая версия слишком удобная. Скорее всего, реальная история хуже и банальнее. Контрольный акционер пришел в период аномального спроса, компания поверила в длинный забег, увеличила масштаб и сложность, а потом не успела перестроить продукт, продажи и экономику под нормальный, более трезвый рынок.

Есть и обратная крайность: считать, что все проблемы объясняются бухгалтерией и переносом расходов в НМА. Нет, так тоже не работает. У бизнеса, который здоров, выручка не падает вдвое на фоне роста или хотя бы стабильности рынка. Бухгалтерские приемы могут сгладить картинку, но не создают провал такого масштаба из воздуха.

Вывод: почему провалился «МойОфис» на самом деле

«МойОфис» провалился не потому, что в России закончился спрос на отечественное офисное ПО. «МойОфис» провалился потому, что компания с дорогой структурой, сложной продуктовой повесткой и нестабильным управлением не смогла пройти переход от ажиотажного импортозамещения к зрелому конкурентному рынку.

Официальный убыток в 4,02 млрд рублей уже выглядит тяжелым. Подозрение, что экономическая дыра глубже бухгалтерской, выглядит разумным, особенно если смотреть на странную динамику расходов на персонал и историю с капитализацией разработки. Но даже без спорной поправки до «реальных 7 млрд» диагноз уже ясен. У «МойОфис» сломалась не только отчетность. У «МойОфис» сломалась сама логика роста.

FAQ

Правда ли, что рынок просто закончился?

Нет. Рынок замедлился после пика импортозамещения, но не исчез. У ряда российских игроков выручка в 2025 году продолжала расти.

Можно ли считать убыток 4 млрд заниженным?

Можно подозревать, что экономическая картина хуже бухгалтерской, но для жесткого вывода нужен полный комплект пояснений за 2025 год, а не только общие цифры.

Почему важен долг перед «Лабораторией Касперского»?

Потому что такой долг показывает зависимость бизнеса от акционера и сомнение инвестора в возвратности вложений.

Сокращения означают конец компании?

Не обязательно. Сокращения означают, что прежняя модель не работает и компанию пытаются срочно ужать до более реалистичного масштаба.