Для покупателя новость выглядит очень просто: больше нельзя брать деньги за сам сервис, нельзя рисовать один ценник для обычной покупки и другой для покупки через рассрочку, а просрочка больше не должна раздуваться до абсурда. Но за простой формулировкой скрывается более интересная вещь. Государство не просто «защитило покупателей», а фактически признало BNPL-сервисы отдельным финансовым сегментом и начало собирать рынок под единые правила.

Новые правила рассрочки 2026: главное без лишнего шума

| Что изменилось | Как работает теперь | Что значит на практике |

|---|---|---|

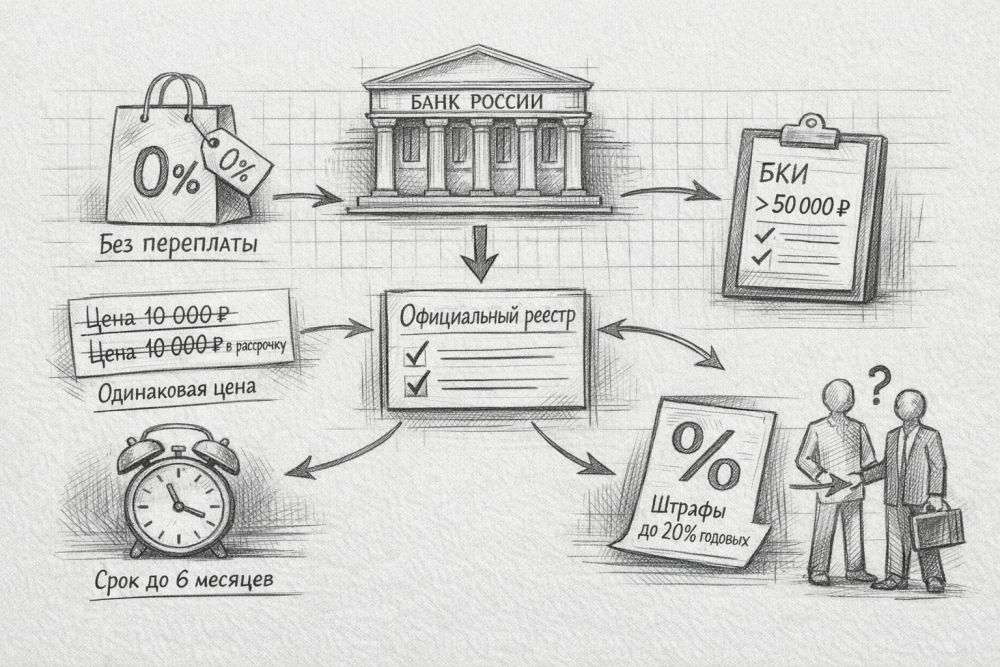

| Сервис стал бесплатным для потребителя | Оператор не может брать плату за саму рассрочку | Надпись «без переплаты» теперь должна быть ближе к реальности, хотя цену товара все равно нужно проверять |

| Операторы поднадзорны Банку России | Работать на рынке можно через официальный реестр | У покупателя появился простой маркер легальности сервиса |

| Запрещены разные цены | Нельзя ставить один ценник для обычной покупки и другой для покупки через сервис рассрочки | Схема с «скрытыми процентами в цене» стала заметно сложнее |

| Срок ограничен | С 1 апреля 2026 года максимум составляет 6 месяцев, с 1 апреля 2028 года - 4 месяца | Длинные «псевдобеспроцентные» схемы режут по сроку |

| Долг свыше 50 тыс. рублей идет в БКИ | Информация передается в бюро кредитных историй, если задолженность у одного оператора превысила 50 тыс. рублей | Рассрочка перестает быть невидимой для кредиторов |

| Штрафы за просрочку ограничены | Не больше 20% годовых от суммы просроченной задолженности | Риск «накапать» чрезмерный долг стал ниже |

Почему новые правила для рассрочки вообще понадобились

Рынок рос слишком быстро. Маркетплейсы, банки, финтех и магазины массово приучили людей к сценарию «забери сейчас, заплати частями». Для торговли модель оказалась удобной: конверсия выше, средний чек больше, психологический барьер у покупателя ниже. Для покупателя схема тоже выглядела привлекательно: без классического кредита, без пугающей ставки и без длинной анкеты.

Проблема началась в месте, где маркетинговая формула «четыре платежа по 2499 рублей» встречается с реальной финансовой нагрузкой. До нового закона рынок рассрочки часто жил на смеси из неочевидных комиссий, непрозрачных штрафов, скрытой переплаты через цену товара и слабого контроля со стороны регулятора. Формально покупатель видел «бесплатную рассрочку», а фактически часть стоимости могла быть уже зашита в цену или всплывать позже через санкции за просрочку.

Новая модель не уничтожает сам продукт. Банк России делает более приземленную вещь: переводит сервис рассрочки из полумагазинной логики в финансовую. Для покупателя такой поворот скорее полезен. Для рынка такой поворот означает конец эпохи свободного творчества.

Что означает «рассрочка стала бесплатной» и где здесь тонкий момент

Самая громкая формулировка звучит красиво, но читать ее нужно внимательно. Бесплатной стала услуга для покупателя. Оператор не может брать деньги за сам факт предоставления рассрочки. Плюс закон запрещает держать два ценника на один и тот же товар в зависимости от того, платит человек сразу или через сервис.

Но закон не обещает, что любой товар внезапно станет дешевле. Продавец может пересобирать экономику бизнеса и закладывать расходы в общую цену для всех покупателей. Иначе говоря, прямую комиссию у покупателя отрезали, но рыночная математика никуда не делась. Поэтому смотреть нужно не только на яркую плашку «0%», а на обычную цену у того же продавца и на цену у конкурентов без всякой рассрочки.

Для потребителя главный вывод простой. Новые правила сильно снижают риск откровенно нечестной схемы, но не отменяют здравую проверку цен. Бесплатная рассрочка не равна автоматической выгоде.

Что изменилось для покупателей на практике

Первое изменение видно сразу. У покупателя появилось право ожидать более честного раскрытия условий. Модель «сервис вроде бесплатный, но разберетесь потом» стала намного опаснее для операторов с точки зрения надзора.

Второе изменение менее заметно, но куда важнее. Рассрочка перестает быть полностью невидимой для кредитной системы. Если задолженность у одного оператора превысит 50 тыс. рублей, сведения уйдут в бюро кредитных историй. Для банков и МФО такой сигнал важен. Для покупателя значение тоже прямое: еще вчера часть людей воспринимала сервисы рассрочки как «не кредит и не долг в обычном смысле», а теперь такая иллюзия начинает ломаться.

Третий сдвиг касается просрочки. Ограничение штрафов на уровне 20% годовых от суммы просроченной задолженности звучит сухо, но для рынка мера болезненная. На просрочке зарабатывать сложнее, а значит бизнес-модель должна опираться не на штрафную ловушку, а на нормальную оценку риска и дисциплину клиента.

Что изменилось для самих сервисов рассрочки

Для операторов новость гораздо жестче, чем для покупателей. С 1 апреля сервисы рассрочки больше нельзя продавать как почти технологический виджет между карточкой товара и кнопкой оплаты. Теперь речь идет о поднадзорной деятельности с реестром, требованиями и риском вылететь из легального поля.

В опубликованном реестре по состоянию на 1 апреля 2026 года значатся 14 организаций. Среди них есть крупные и уже знакомые рынку имена: сервисы, связанные с Яндекс Split, «Долями», «Подели», «Плати частями», Совкомбанком, а также структуры Wildberries и другие игроки. Сам факт появления списка важен не меньше, чем сами названия. Рынок впервые получил официальный срез тех, кто работает в новой рамке легально.

Для мелких и средних игроков начинается неприятная фаза. Придется жить по правилам финансового рынка, а не только по правилам электронной коммерции. У крупных экосистем на такую перестройку есть юристы, комплаенс, деньги и собственная клиентская база. У небольших проектов запас прочности слабее. Поэтому самый логичный сценарий на горизонте ближайших лет - укрупнение рынка и постепенное выдавливание слабых операторов.

Где покупатели чаще всего будут ошибаться

Главная ошибка - считать любую надпись «рассрочка» одной и той же сущностью. Под вывеской могут скрываться разные продукты. Один вариант - сервис рассрочки по новым правилам. Другой вариант - обычный POS-кредит, заем МФО, кредитная карта с льготным периодом или гибридная схема магазина и банка. Для покупателя разница огромная: меняются правовая природа продукта, стоимость, раскрытие условий и последствия просрочки.

Вторая ошибка - думать, что маленькие платежи не влияют на общую долговую нагрузку. Психологически четыре платежа по 3000 рублей кажутся безопаснее, чем одна покупка на 12 000 рублей. Бюджет от такой упаковки не становится шире. Новые правила эту проблему не лечат. Закон способен убрать часть злоупотреблений, но не убирает соблазн набрать несколько покупок одновременно и потом внезапно увидеть каскад списаний в одну неделю.

Третья ошибка - смотреть только на ежемесячный платеж и не читать последствия просрочки. Даже при ограничении штрафов просрочка остается просрочкой, а информация о задолженности в нужный момент может всплыть там, где человек ее не ждал - например, при подаче заявки на кредит или заем.

Что новые правила не решают

Новый закон не делает рассрочку универсально выгодной и не превращает импульсные покупки в разумные. Никакой регулятор не умеет отменять базовую экономику потребления. Если человек системно берет вещи раньше, чем может позволить себе оплату, проблема останется.

Новый закон не гарантирует, что весь рынок уже полностью выровнялся. 1 апреля 2026 года - точка входа правил в силу, а не финальная точка настройки практики. Реальная картина станет понятнее после первых проверок, споров, жалоб и первых случаев надзорной реакции.

Новый закон также не закрывает весь сегмент покупок в рассрочку подряд. Отдельные форматы still may exist outside exactly this service model, а рынок недвижимости вообще планируют регулировать отдельно. По февральскому интервью ЦБ, рассрочка на жилье пока считается отдельной проблемной зоной и требует специального закона.

Что проверить перед покупкой товара в рассрочку

- Проверьте, кто именно дает продукт: оператор сервиса рассрочки, банк, МФО или сам продавец.

- Сравните обычную цену товара у этого продавца и у конкурентов без рассрочки.

- Посмотрите срок, график платежей и дату первого списания, а не только размер одного платежа.

- Уточните последствия просрочки и способ уведомления о задолженности.

- Если сумма может превысить 50 тыс. рублей у одного оператора, учитывайте возможное влияние на кредитную историю.

- Если сервис заявлен как регулируемый оператор, проверьте наличие в реестре Банка России.

Что рынок получит в итоге

Для потребителя новый режим выглядит как здоровая чистка. Убрали прямую платность сервиса, зажали манипуляции с ценниками, ограничили штрафы и начали учитывать крупную задолженность в кредитной инфраструктуре. Все перечисленное давно напрашивалось.

Для рынка последствия глубже. Сервисы рассрочки окончательно перестают быть просто красивой кнопкой в корзине интернет-магазина. Перед нами уже не маркетинговая надстройка, а финансовый продукт с понятным регуляторным контуром. Там, где вчера работала агрессивная упаковка, завтра придется работать с отчетностью, надзором и качеством риск-модели.

Практический вывод простой: для покупателя новые правила скорее полезны, но надпись «рассрочка бесплатно» все равно не заменяет проверку цены, условий и дисциплины собственных платежей. Для рынка апрель 2026 года - не косметическое изменение, а начало полноценной перестройки.

Попадет ли покупка в рассрочку в кредитную историю?

Да, если задолженность у одного оператора сервиса рассрочки превысит 50 тыс. рублей. Именно так формулирует правило Банк России.

Можно ли теперь брать товар в рассрочку на год?

По официальной позиции ЦБ с 1 апреля 2026 года максимальный срок такой рассрочки составляет 6 месяцев. С 1 апреля 2028 года лимит сократят до 4 месяцев.

Бесплатная рассрочка теперь всегда выгоднее обычной оплаты?

Не всегда. Прямую плату за сервис для покупателя убрали, но цену товара все равно нужно сравнивать. Выгода зависит от итоговой цены и вашей платежной дисциплины.

Если сервиса нет в реестре Банка России, пользоваться опасно?

Такой сигнал точно требует дополнительной проверки. Возможно, перед вами вообще не сервис рассрочки по новому закону, а другой финансовый продукт с другой правовой логикой.

Новые правила касаются рассрочки на жилье?

Нет, рынок рассрочки на недвижимость Банк России публично выделяет в отдельную тему. Для него готовят отдельное регулирование.