A7A5 часто называют просто «рублевым токеном», но такая формулировка слишком грубая и многое скрывает. По своей конструкции A7A5 ближе не к обычной криптовалюте и не к цифровому рублю ЦБ, а к частному стейблкоину, который обещает привязку 1:1 к рублю, выпускается в рамках киргизского регулирования и поверх этой привязки добавляет автоматическую доходность для держателя.

На практике A7A5 интересен не только как «рубль в блокчейне». Внутри конструкции есть банковское обеспечение, механизм ребейза, мультиподпись, функции заморозки адресов и чувствительная юридическая часть. Поэтому A7A5 нужно разбирать не как модный токен, а как гибрид финансового инструмента, платежного рельса и управляемого смарт-контракта.

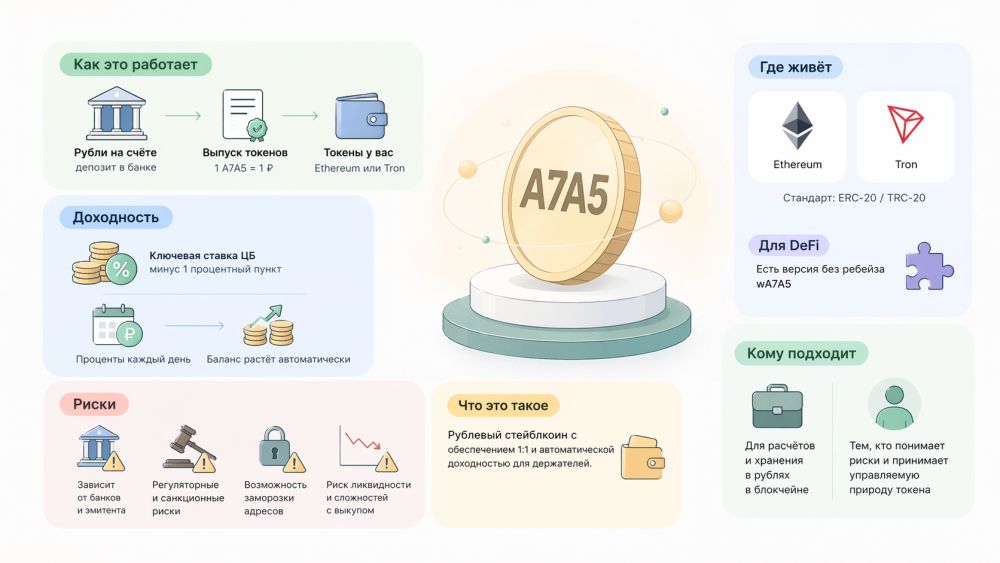

Что такое A7A5 простыми словами

Согласно официальной документации, A7A5 позиционируется как рублевый стейблкоин с обеспечением 1:1 и выпуском в сетях Ethereum и Tron. В пользовательских документах проекта указано, что первый выпуск для публичного размещения был зарегистрирован в Кыргызстане для компании Old Vector 19 февраля 2025 года, а сам токен описан как виртуальный актив в форме stablecoin по местному закону о виртуальных активах.

Ключевая мысль тут простая. A7A5 не претендует на децентрализованную независимость в духе биткоина. Наоборот, модель держится на доверии к эмитенту, к резервам, к банковской части схемы и к юридическому контуру вокруг проекта. Если убрать доверие к этим элементам, от «стабильности» останется только код контракта, а код сам по себе рублевое обеспечение не создает.

Как устроен токен внутри

На техническом уровне A7A5 работает как ERC-20 в Ethereum и как TRC-20 в Tron. Новые токены, по словам проекта, выпускаются только после поступления фиатных депозитов. Сжигание тоже предусмотрено. Уже здесь видно, что речь не о свободной эмиссии «из воздуха», а о централизованной схеме mint/burn, завязанной на внешний учет резервов.

Самая нетипичная часть конструкции, из-за которой A7A5 постоянно путают с обычным стейблкоином, это механизм ребейза. Контракт умеет не просто переводить токены между адресами, а автоматически перераспределять процентный доход между всеми держателями через функцию distributeInterest. Баланс кошелька растет не потому, что пользователь сделал стейкинг, а потому, что меняется общий коэффициент ликвидности, по которому пересчитываются доли всех держателей.

Отсюда появляется важная деталь. A7A5 не очень дружит с частью DeFi-инфраструктуры в «сыром» виде. Поэтому проект ввел wA7A5, то есть «обернутую» версию без ребейза для совместимости с децентрализованными платформами. Иначе многие протоколы просто некорректно работали бы с активом, у которого баланс сам меняется без отдельной транзакции пользователя.

| Элемент | Что обещает проект | Что это значит на практике |

|---|---|---|

| Привязка 1:1 к рублю | Каждый токен обеспечен рублевыми резервами | Цена держится не «сама», а на доверии к резервам, выкупу и ликвидности |

| Ребейз-механизм | Доход начисляется автоматически на баланс | Актив удобен для хранения, но создает проблемы совместимости с частью DeFi |

| Две сети | Ethereum и Tron | Больше гибкости для переводов, но добавляется сетевой и операционный риск |

| Админ-функции | Пауза, черный список, сжигание замороженных средств | Контроль эмитента высокий, токен нельзя считать нецензурируемым |

Откуда у A7A5 берется доходность

Проект прямо пишет, что доход появляется из процентов по овернайт-депозитам, а с 9 февраля 2026 года держателям начали отдавать почти весь этот доход. Формула в документации выглядит так: ключевая ставка Банка России минус 1 процентный пункт. На 16 апреля 2026 года ключевая ставка составляет 15%, значит расчетная номинальная доходность по этой формуле была бы около 14% годовых, если проект продолжает придерживаться той же модели и если банковая часть схемы реально дает нужную доходность.

Здесь есть нюанс, который часто пропускают в пересказах. «Автоматическая доходность» не означает гарантированную доходность. Формула декларируется эмитентом, деньги приходят из внешнего банковского контура, а не рождаются внутри блокчейна. Если условия по депозитам, резервы, маршруты выплат или операционные правила изменятся, изменится и реальная экономика токена.

Именно поэтому A7A5 нельзя ставить в один ряд с классическим банковским вкладом. Держатель фактически принимает на себя смесь кредитного риска эмитента, инфраструктурного риска банков-партнеров, правового риска и риска ликвидности на рынке.

Чем A7A5 отличается от цифрового рубля и обычного стейблкоина

Самая частая ошибка в обсуждениях звучит так: «A7A5 — это просто цифровой рубль». Нет. Цифровой рубль ЦБ — государственная форма денег, выпускаемая Банком России. A7A5 — частный токен, созданный вне этой системы и существующий в публичных блокчейнах Ethereum и Tron. У него другой эмитент, другой правовой контур и другой профиль риска.

Вторая ошибка не менее популярна: «A7A5 — это просто USDT, только в рублях». Тоже нет. У USDT и похожих долларовых стейблкоинов обычно нет встроенного для каждого держателя механизма автоматического роста баланса. У A7A5 такой механизм есть. Но взамен держатель получает более сложную конструкцию и больше точек отказа.

Почему вокруг A7A5 столько споров

Спорность A7A5 не в самом факте существования рублевого стейблкоина. Рынку давно было понятно, что недолларовые стейблкоины появятся и будут расти. Спорность в том, где и как A7A5 начали использовать. В августе 2025 года американский Минфин в своем санкционном релизе прямо связал A7A5 с компанией Old Vector и инфраструктурой вокруг Garantex и Grinex, а сам токен описал как часть схемы трансграничных расчетов в обход ограничений.

Из-за этого у A7A5 сразу две репутации. Для сторонников проекта это удобный рублевый расчетный инструмент в блокчейне. Для западных регуляторов и аналитиков это часть альтернативной финансовой инфраструктуры с выраженным санкционным и комплаенс-риском. Обе оценки важны, и выбрасывать одну из них ради красивой картинки не стоит.

Что в A7A5 действительно сильное

Если смотреть без лозунгов, сильные стороны у проекта есть. Во-первых, A7A5 решает понятную задачу: дает рублевый актив в двух массовых сетях и позволяет переводить его как обычный токен. Во-вторых, он добавляет доходность без отдельного стейкинга, что для части пользователей выглядит удобнее, чем отдельные депозитные продукты. В-третьих, проект сразу строился не под красивую розницу, а под расчетную и инфраструктурную роль. Поэтому многие странности конструкции, которые для обычного криптоэнтузиаста выглядят минусом, для корпоративного или полукорпоративного сценария как раз логичны.

Именно здесь скрыт главный смысл A7A5. Токен создавался не для мемной экономики и не для децентрализованного идеализма. Конструкция заточена под управляемый цифровой расчетный инструмент с рублевой базой и встроенным денежным потоком.

Где у A7A5 слабые места

Первое слабое место очевидно. Пользователь не может сам проверить рублевое обеспечение так же легко, как видит баланс токенов в блокчейне. Блокчейн прозрачен, банковский слой нет. Поэтому история с «полным обеспечением» живет на стыке аудитов, отчетов эмитента и доверия к юридической конструкции.

Второе слабое место еще серьезнее. Контракт A7A5 не нейтрален. В спецификации проекта есть функции паузы, добавления адресов в черный список, разморозки и даже уничтожения замороженных средств. С точки зрения комплаенса для эмитента такой контроль понятен. С точки зрения владельца токена это означает, что актив управляем и цензурируем.

Третье слабое место связано с ликвидностью и выкупом. Любой стейблкоин выглядит стабильным, пока работает цепочка «депозит, выпуск, рынок, обратный выкуп». В стрессовой ситуации именно обратный путь оказывается самым болезненным. Пользователь может владеть токеном с привязкой 1:1 на бумаге, но фактически столкнуться с дисконтом на рынке, задержкой выкупа, ограничением по KYC или банальной нехваткой удобных выходов в фиат.

Четвертое слабое место лежит в праве и геополитике. A7A5 существует не в вакууме. Для такого токена регуляторный и санкционный риск не «фон», а часть конструкции. Любая новая волна ограничений, давление на инфраструктуру, банки, брокеров, биржи или контрагентов бьет по полезности токена куда сильнее, чем по большинству обычных криптоактивов.

Кому A7A5 может подойти, а кому нет

A7A5 логичен для тех, кому нужен именно рублевый актив в публичном блокчейне и кто понимает юридическую и операционную цену такого решения. Для инфраструктурных расчетов, для перемещения стоимости между совместимыми контрагентами и для сценариев, где важна именно рублевая единица счета, у проекта есть понятная логика.

Но A7A5 плохо подходит тем, кто ищет «цифровой кэш без контроля», безопасную замену вкладу или простой массовый розничный инструмент накопления. Держатель A7A5 покупает не только привязку к рублю и не только доходность. Держатель покупает весь пакет рисков вместе с эмитентом, банками, комплаенсом, юрисдикцией и политическим фоном.

Практический вывод без романтики

A7A5 — не пустышка и не «очередной токен из воздуха». У проекта есть понятная конструкция, рабочая экономическая логика и нетипичная для стейблкоинов модель распределения дохода. Но одновременно A7A5 нельзя считать нейтральным или беспроблемным инструментом. Это централизованный рублевый стейблкоин с сильной зависимостью от внешней банковской инфраструктуры, от эмитента и от политико-правовой среды.

Если нужна совсем короткая формула, она такая. A7A5 — это токенизированный рублевый расчетный инструмент с доходностью и жестким контуром контроля. Сильная сторона конструкции в прикладной пользе. Слабая сторона конструкции в том, что почти каждая полезная функция держится на доверии к тем частям системы, которые лежат вне блокчейна.

Материал носит информационный характер и не является инвестиционной, юридической или налоговой рекомендацией. При любых операциях с A7A5 нужно соблюдать законодательство России и других применимых юрисдикций, правила AML/KYC, валютные и налоговые требования. Использовать подобные инструменты для обхода санкций, ограничений или иных обязательных норм нельзя.

FAQ по A7A5

Можно ли считать A7A5 аналогом цифрового рубля ЦБ?

Нет. Цифровой рубль выпускает Банк России, а A7A5 выпускает частная структура в другом правовом контуре. Это разные инструменты по эмитенту, статусу и рискам.

Почему баланс A7A5 может расти сам по себе?

Из-за ребейз-механизма. Проект распределяет процентный доход через изменение общего коэффициента, и балансы держателей пересчитываются автоматически.

Можно ли заморозить A7A5 на адресе?

Да. В технической спецификации проекта описаны функции паузы, черного списка, разморозки и уничтожения замороженных средств. Для пользователя это означает высокий уровень административного контроля.

Доходность у A7A5 гарантирована?

Нет. Проект описывает формулу начисления и источник дохода через овернайт-депозиты, но реальная доходность зависит от внешней банковской части, условий эмитента и общей операционной устойчивости схемы.

Главный риск A7A5 в чем?

Не в волатильности курса как таковой, а в сочетании контрагентского, юридического, санкционного и инфраструктурного рисков. Для такого актива именно эти факторы критичнее, чем обычные колебания цены на рынке.