Первое - уметь четко поставить цель, которую необходимо достичь, и проблему, которая мешает ее достижению и ради решения которой необходимо обратиться к государству. Второе - уметь грамотно сформулировать вопрос и написать его так, чтобы свести границы полета мысли отвечающего на вопрос гипотетического чиновника к минимуму. Лучше всего - к выбору между "да" или "нет". Третье - терпение. Много терпения. Надо быть готовым к тому, что первый полученный ответ не будет соответствовать не то что ожиданиям - заданному вопросу. Поэтому обращений может быть несколько и, учитывая, что на ответ в среднем отводится 30 дней, процесс может затянуться надолго.

Автор блога - человек самоуверенный, порой даже слишком. Поэтому, полагая, что обладает всем достаточным набором указанных выше качеств, для решения одного интересного бизнес-кейса решил обратиться за советом к государству.

name="more">Кто бы что ни говорил, но принятие федерального закона № 63-ФЗ "Об электронной подписи"стало знаковым событием для перевода опостылевшего за долгие века бумажного документооборота на цифровые рельсы. При этом известно, "кто" - специалисты по электронной подписи (ЭП) и документообороту, и "что" говорили - и про "кривую" реализацию, про необходимость доработки сотен нормативно-правовых актов и процессов, и многие другие проблемы. Вот только делали они это в достаточно специфичном кругу - в нем ни юристы общей практики, ни (тем более) бизнесмены не показываются. Поэтому, увидев ч. 1 ст. 6 63-ФЗ, утверждающую, что информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе, немедленно начинают генерировать революционные идеи, связанные с оптимизацией затрат и снижением издержек за счет отказа от "бумаги".

Взять, к примеру, счета-фактуры. Документ, необходимый всем, кто платит налог на добавленную стоимость (НДС). Статья 169 Налогового Кодекса РФ подробно рассказывает про то, что это за зверь и с чем его едят, указывая при этом в ч. 1 на два вида его составления и выставления - в бумажном виде и (или) в электронной форме. Последняя, при этом, может применяться по взаимному согласию сторон и при наличии у них совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.

На первый взгляд - "бинго!" Переводим все счета-фактуры в PDF, подписываем квалифицированной ЭП и давай обмениваться по электронной почте. Стороны согласны, имэйлы есть у всех, токены с ГОСТовой ЭП у аккредитованного удостоверяющего центра (УЦ) получить и ПО поставить - не проблема. Долой конверты, пакеты и почту России - даешь 21 век! Но не тут-то было. Дело в том, что указанный в Налоговом Кодексе "Порядок" установлен в бородатом 2011 году приказом Минфина. Он так и называется " Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи". Оперирует он такими понятиями, как "сеть доверенных УЦ", у которых надо получать сертификат существовавшей в то время электронной цифровой подписи, и "оператор электронного документооборота", через которого передаются счета-фактуры - естественно, за определенное вознаграждение.

Понятно, что бизнесу, имея свой аккредитованный УЦ, не особо хочется "башлять" за "чужой" сертификат от "доверенного УЦ", да за каждую электронную бумажку, передаваемую через прилипалу-посредника только потому, что Минфин не торопится вносить изменения в свои "Порядки". Опрос знакомых экспертов показал, что стать доверенным УЦ ФНС РФ достаточно сложно, а оператором ЭДО - практически невозможно. Поэтому возникла идея пообщаться с первоисточником, дабы уточнить степень актуальности требований этого "Порядка".

Итак, дано: мы - налогоплательщик, и хотим отправлять счета-фактуры в налоговую инспекцию в электронной форме, в формате PDF с присоединенной квалифицированной ЭП, выданной нашим аккредитованным УЦ. Нам мешает наличие требования использовать ключи ЭП только от доверенных УЦ и необходимость работы с оператором ЭДО. Можем ли мы обойтись без всего этого? Давайте начнем с доверенных УЦ ФНС России и спросим, естественно, ФНС и конечно, через форму обращений на сайте службы (благо, теперь такие есть почти у всех).

Добрый день!

В документе "ПОРЯДОК НАПРАВЛЕНИЯ ТРЕБОВАНИЯ О ПРЕДСТАВЛЕНИИ ДОКУМЕНТОВ (ИНФОРМАЦИИ) И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ДОКУМЕНТОВ (ИНФОРМАЦИИ) ПО ТРЕБОВАНИЮ НАЛОГОВОГО ОРГАНА В ЭЛЕКТРОННОМ ВИДЕ ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ (в ред. Приказа ФНС РФ от 07.11.2011 N ММВ-7-6/733@)" присутствует п. 9: "Сертификаты ключей подписи участникам информационного обмена выдаются организациями, которые выпускают сертификаты ключей подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи" (Собрание законодательства Российской Федерации, 2002, N 2, ст. 127; 2007, N 46, ст. 5554) и являются удостоверяющими центрами, входящими в сеть доверенных удостоверяющих центров Федеральной налоговой службы.".

Так же, в документе от 25 апреля 2011 г. N 50н " ПОРЯДОК

ВЫСТАВЛЕНИЯ И ПОЛУЧЕНИЯ СЧЕТОВ-ФАКТУР В ЭЛЕКТРОННОМ ВИДЕ ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ С ПРИМЕНЕНИЕМ ЭЛЕКТРОННОЙ ЦИФРОВОЙ ПОДПИСИ" присутствует п. 1.8. "Сертификаты ключей подписи участникам электронного документооборота счетов-фактур выдаются организациями, которые выпускают сертификаты ключей подписи для использования в информационных системах общего пользования, выполняют функции, предусмотренные Федеральным законом от 10 января 2002 г. N 1-ФЗ "Об электронной цифровой подписи" (Собрание законодательства Российской Федерации, 2002, N 2, ст. 127; 2007, N 46, ст. 5554), и являются удостоверяющими центрами, входящими в сеть доверенных удостоверяющих центров Федеральной налоговой службы."

Согласно информационного сообщения http://www.nalog.ru/rn77/news/activities_fts/4460762/, с 01.01.2014 налоговая отчетность и иные документы, составленные в электронной форме и переданные по телекоммуникационным каналам связи в налоговые органы, должны быть подписаны квалифицированной электронной подписью, соответствующей требованиям Федерального закона от 06.04.2011 № 63-ФЗ "Об электронной подписи". Документы, подписанные электронной подписью, сертификат которой выпущен на основании порядка, установленного Федеральным законом от 10.01.2002 № 1-ФЗ "Об электронной цифровой подписи", информационной системой ФНС России приниматься не будут. Налогоплательщикам, не заменившим сертификат электронной подписи, необходимо обратиться в любой удостоверяющий центр, входящий в Сеть доверенных удостоверяющих центров ФНС России, для их замены.

Прошу Вас ответить на два вопроса:

1. Почему я не могу обратиться в любой удостоверяющий центр, аккредитованный Минкомсвязи РФ на соответствие 63-ФЗ, а должен обратиться только в тот, который входит в сеть доверенных УЦ ФНС России?

2. Какие последствия могут наступить в случае, если я подпишу счет-фактуру для сдачи в ФНС квалифицированным сертификатом ЭП, выданным УЦ, аккредитованным Минкомсвязи РФ, но не входящим в сеть доверенных УЦ ФНС?

Ответ был получен на указанную в обращении электронную почту через 20 дней, и представлял из себя подписанный простой электронной подписью электронный документ следующего содержания:

Оказывается, "сеть доверенных УЦ" - пережиток прошлого, и авторы сообщения на сайте ФНС немного лукавят, отсылая нас к доверенным УЦ. Главное - аккредитация, и она есть у нас. С этим все ясно, как насчет PDF?

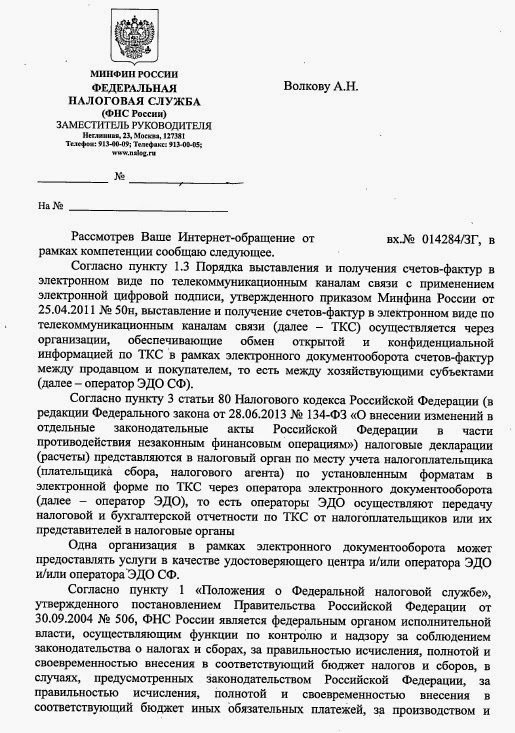

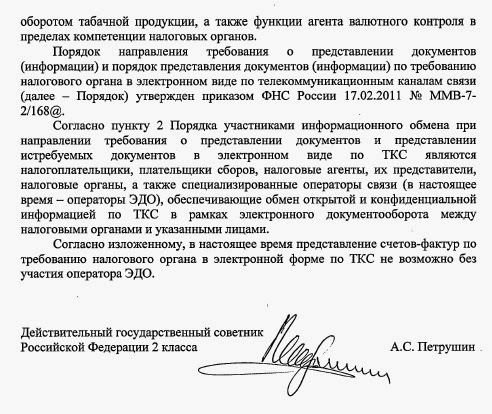

На этот раз обращаемся через форму сайта Минфина, поскольку приказ, устанавливающий "Порядок", издан этим министерством.

Добрый день!

В соответствие с п. 2 ст. 93 НК РФ, порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В данный момент такой порядок определен ПРИКАЗОМ от 25 апреля 2011 г. N 50н "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ВЫСТАВЛЕНИЯ И ПОЛУЧЕНИЯ СЧЕТОВ-ФАКТУР В ЭЛЕКТРОННОМ ВИДЕ ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ С ПРИМЕНЕНИЕМ ЭЛЕКТРОННОЙ ЦИФРОВОЙ ПОДПИСИ", где в п. 1.3 сказано, что выставление и получение счетов-фактур в электронном виде по телекоммуникационным каналам связи может осуществляться через одного или нескольких Операторов электронного документооборота.

Прошу Вас ответить на вопрос, может ли юридическое лицо или индивидуальный предприниматель направлять счета-фактуры в виде файлов jpg, tif или xml, подписанные квалифицированным сертификатом электронной подписи, выданным аккредитованным УЦ Минкомсвязи РФ и сопроводив их описью, соответствующей приказу ФНС РФ, в налоговый орган по электронной почте САМОСТОЯТЕЛЬНО, БЕЗ ИСПОЛЬЗОВАНИЯ ОПЕРАТОРА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА?

Все ясно - нельзя, потому что Налоговый Кодекс устанавливает либо бумажную, либо ту форму, которая детально расписана в "Порядке". PDF-ом там и не пахнет. Что ж, отрицательный результат - тоже результат, зато на квалифицированных сертификатах можно сэкономить. По крайней мере, до тех пор, пока не примут законопроект, ужесточающий требования к аккредитованным удостоверяющим центрам в части наличия чистых активов (10 млн. против 1 млн. руб.) и финансового обеспечения ответственности за убытки (50 млн. против 1.5 млн.руб.).

Первое чтение намечено на 17.02.2015 года, и владельцы аккредитованных УЦ, коих в РФ почти две сотни, уже бьют тревогу - рассылают письма с просьбой поддержать петицию в защиту их интересов. Только вряд ли это поможет. Практика (и приведенный пример) показывает - государство крайне неохотно расстается с деятельностью, приносящей доход отдельным его представителям. Поэтому планам Минкомсвязи по созданию сети из десятка "федеральных аккредитованных УЦ" и вымыванию с рынка всех остальных, скорее всего, суждено сбыться. И будем мы, как прежде, получать ЭП в казенном доме у дяди в дорогом костюме, отдавая ему накрученную инфляцией сумму за сертификат, токен, поддержку и за каждый отправленный электронный документ. С другой стороны, зная, какой бардак творится в некоторых из этих аккредитованных УЦ (отчасти поэтому крупный бизнес и стал заморачиваться с аккредитацией своих центров) можно надеяться, что он вдруг прекратится. Но что-то подсказывает мне - бардака не станет меньше, а услуги подорожают, и весьма ощутимо.