Российский рынок IDM-решений - исследование компании «Инфосистемы Джет»

Настоящее исследование посвящено рынку систем управления доступом – Identity Management (IdM) или, как их часто называют в последнее время, Identity Governance & Administration (IGA).

Предмет исследования

Настоящее исследование посвящено рынку систем управления доступом – Identity Management (IdM) или, как их часто называют в последнее время, Identity Governance & Administration (IGA). Назначение этих систем – централизация и автоматизация управления учетными записями пользователей и правами доступа к информационным системам предприятия, повышение уровня контроля над использованием информационной инфраструктуры.

Система IdM подключается к информационным системам предприятия и становится единой точкой управления учетными записями и контроля прав доступа. Как правило, IdM интегрируется с корпоративной системой кадрового учета для получения информации о сотрудниках. На основании информации из кадрового источника автоматизируются бизнес-процессы управления доступом при приеме сотрудников на работу, увольнении, переводе по должности, уходе в отпуск. Автоматизация этих процессов может включать как полностью автоматические действия, так и заранее заданную последовательность согласований.

IdM-решения часто путают с системами класса Access Management (AM). В отличие от IdM, AM-системы обеспечивают централизованную аутентификацию и авторизацию пользователей в информационных системах, а также механизмы однократной (SSO) и строгой аутентификации. Эти решения в наше исследование не включены.

Задачи исследования

До настоящего времени ни одна компания не проводила исследований российского рынка IdM, статистика по этому рынку отсутствовала. На сегодня в распоряжении организаций, перед которыми стоит задача выбора такой системы, находятся только аналитические отчеты международных агентств, таких как Gartner и Forrester, но они позволяют составить картину только зарубежного рынка. Конкретно российский рынок в таких отчетах не представлен, хотя не секрет, что он заметно отличается от западного. Нашей задачей было по возможность закрыть этот пробел, дав заинтересованным сторонам представление о положении различных вендоров на российском рынке и статистике продаж. На наш взгляд, такая информация позволит расширить спектр критериев выбора IdM-решения.

Источники

В исследовании использовалась информация из нескольких источников.

- Запросы вендорам и дистрибьюторам. В начале нынешнего года мы отправили запросы всем представленным на российском рынке IdM-вендорам и дистрибьюторам с просьбой предоставить информацию по внедрению их систем на рынке России. К сожалению, не от всех адресатов удалось получить ответы на поставленные вопросы. В этих случаях мы вынуждены были опираться на информацию, полученную в рамках неформального общения с информированными источниками, в чьих сведениях мы можем быть уверены.

- Открытые источники. Прежде всего, это сайты вендоров и другие интернет-ресурсы с публикациями о проектах.

- Собственная статистика компании «Инфосистемы Джет». Начав активно работать на рынке IdM с 2005 г., компания отслеживала события на российском рынке и фиксировала полученную информацию.

- Экспертные данные архитекторов «Инфосистемы Джет». Сообщество экспертов в области IdM до настоящего времени остается довольно узким, при этом внутри него происходит активный обмен информацией. Будучи членами этого сообщества, архитекторы компании «Инфосистемы Джет» имеют возможность получать информацию от экспертов различных компаний и проверять информацию, поступающую из других источников.

Производители IDM-решений, представленные в исследовании

| КОМПАНИЯ | СТРАНА |

|---|---|

| IBM | США |

| Microsoft | США |

| Novell | США |

| One Identity (Dell) | США |

| Oracle | США |

| SailPoint | США |

| SAP | Германия |

| SUN (куплена Oracle в 2009 году) | США |

| 1IDM | Россия |

| Аванпост | Россия |

| Solar Security | Россия |

| Trustverse | Россия |

Собранные данные о внедрениях IdM-решений в том или ином виде получили подтверждение со стороны зарубежных вендоров. Из российских производителей только двое согласились участвовать в нашем исследовании. Чтобы не портить официальную статистику неподтвержденными данными, мы не стали включать в публикуемый отчет данные по российским вендорам в полном объеме.

При оценке количества внедрений решений IdM учитывались только те продажи лицензий, которые сопровождались стартом проектов по первичному внедрению либо по миграции системы с одного производителя на другого.

Данные по зарубежным вендорам, полученные из разных источников, в том числе от самих вендоров, в основном совпадают и позволяют составить достаточно четкую и непротиворечивую картину ситуации на российском рынке. К тому же на данный момент рынок сформирован главным образом зарубежными вендорами, большинство из которых давно (10 и больше лет) работают в России.

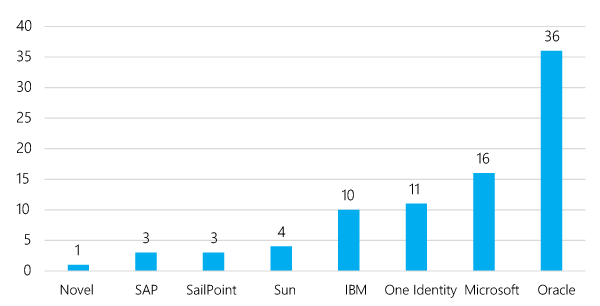

Рис. 1. Количество внедрений IdM-решений зарубежных производителей в России, 2005-2016 гг. (количество проектов)

Стоит отметить, что на протяжении исследуемого периода менялся сам состав игроков рынка IdM. Некоторые из указанных вендоров (SailPoint, One Identity) вышли на российский рынок сравнительно недавно, в то время как другие (Novell, SAP, Oracle, IBM, Microsoft) были известны российским компаниям на протяжении многих лет. Есть также игроки, которые перестали существовать как самостоятельные производители (Sun). Известность некоторых вендоров и их сильные позиции на рынке корпоративного ПО оказали влияние на количество внедрений производимых ими IdM-решений.

Отраслевая сегментация

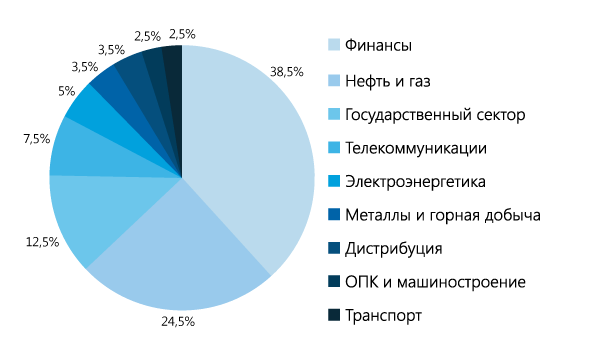

Если говорить об отраслевой востребованности IdM-решений, то она коррелирует с востребованностью ИБ-решений в целом.

Традиционно компании финансового сектора в наибольшей степени заинтересованы в повышении информационной безопасности. Логично, что этот сектор экономики лидирует и в направлении внедрения IdM.

Для нефтяных и газовых компаний направление информационной безопасности является одним из стратегических в силу значимости этого сектора для российской экономики.

Рис. 2. Отраслевая сегментация зарубежного рынка IdM-решений (в процентах)

Динамика внедрений

Если посмотреть на российский рынок IdM в динамике, то можно отметить изменение количества внедрений в течение исследуемого периода.

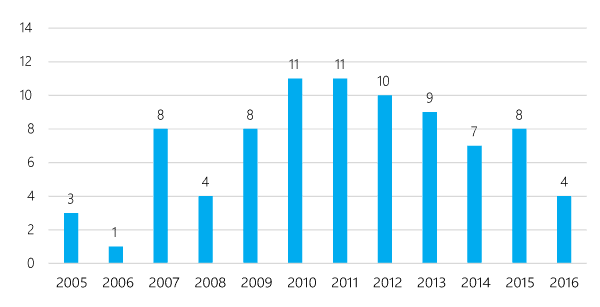

Рис. 3. Количество внедрений IdM-решений зарубежных вендоров по годам (количество проектов)

Казалось бы, данный график говорит о падении интереса к решениям класса IdM. Но картина заметно меняется, если мы дополняем ее неофициальными данными по российским компаниям. Данные по внедрению IdM-решений российского производства основаны главным образом на оценках наших экспертов, тем не менее, мы их приводим, поскольку они позволяют составить более полное представление о динамике рынка.

Рис. 4. Количество внедрений IdM-решений ведущих игроков по годам (количество проектов)

Увеличение доли отечественных систем на рынке отчасти объясняется государственным курсом на импортозамещение, взятым с 2014 года. Сказывается также повышение зрелости и разнообразия представленных на рынке отечественных систем.

Внедрение зарубежных IdM-решений

Внедрение российских IdM-решений

Количество проектов по внедрению IdM в России в период с 2004 по 2016 гг.

Прогноз компании «Инфосистемы Джет»

На сегодняшний день российский рынок систем управления доступом не слишком велик по сравнению, например, с рынками межсетевых экранов, антивирусов или средств предотвращения утечек данных. Количество проектов это подтверждает: 106 внедрений за 11 лет – не самый большой показатель. На наш взгляд, это связано с узкой направленностью IdM-решений, а также с тем, что количество крупных компаний, которым по плечу такие масштабные проекты, как внедрение IdM, сравнительно невелико, а для небольших компаний проекты по внедрению IdM хоть и заманчивы с точки зрения открывающихся перспектив, но не выгодны в виду высокой стоимости и длительности внедрения. Последнее обусловлено, в том числе, большим объемом работ по адаптации системы к бизнес-процессам заказчика.

Но мы считаем, что существует ряд факторов, которые могут существенно повлиять на ситуацию на рынке в течение ближайших трех лет.

В первую очередь, это новый уровень развития самих продуктов. В последнее время зарубежные вендоры стали больше внимания уделять не увеличению количества функций в своих системах, а расширению возможностей ее гибкой настройки. Кроме того, некоторые компании не останавливаются на разработке единственного продукта и выводят базовую функциональность IdM в отдельные «облегченные» решения c необходимым набором функциональности. Все эти нововведения в конечном счете приводят к уменьшению стоимости и длительности проекта.

Не стоит также забывать про курс на ипортозамещение, принятый для государственных компаний. За последние несколько лет российские разработчики существенно продвинулись на пути создания отечественных IdM. Появились новые игроки, уровень и качество продуктов тоже не стоит на месте. За последние два года российские компании сравнялись с зарубежными по количеству внедрений.